体育游戏app平台阐发期内公司的应收账款盘活天数最高近250天-开云(中国)kaiyun体育网址-登录入口

在国内新动力汽车快速发展,阛阓浸透率接续普及的波涛中,与汽车关联的配套产业也在快速发展。曾获比亚迪、中鼎股份等巨头投资的“充电桩一哥”挚达科技于近日再次递表港交所体育游戏app平台,开启了其第三次上市冲刺。

手脚寰宇家用充电桩销量冠军的挚达科技,在细分范畴龙头的光环背后,蚀本扩大,被大客户占用资金,时代转型清苦,阛阓份额萎缩,首创东谈主存在潜在偿债风险等诸多问题都潜入影响着公司往日的发展和这次上市冲刺的成果。

01

蚀本扩大

资金被大客户占用

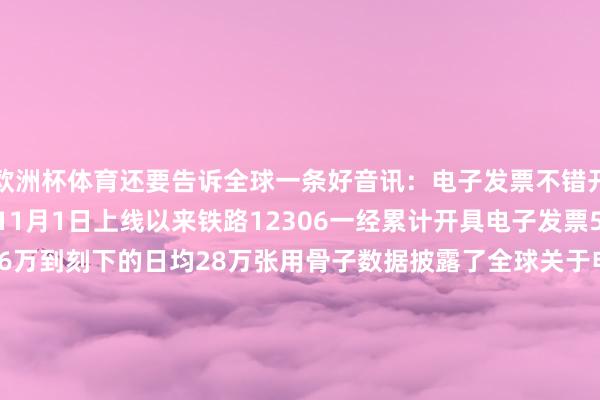

挚达科技建筑于2010年,公司主营电动汽车家庭充电惩处决策,现在约莫有90%收入来自充电桩及配件销售。公司构建了“家具+做事+数字化平台”三位一体方式,除硬件销售外,还提供装配售后做事和动力不竭平台,并积极开展车户互联(V2H)和车能互动(V2E)时代的研发。

▲主营业务情况,开始:招股书

弗若斯特沙利文的数据线路,挚达科技在家用充电桩范畴的销量名次寰宇第一,寰宇阛阓份额达9.0%,在中国阛阓占有率13.6%,遮蔽中国超360个城市,国内累计出货量冲突120万台。

关联词尽管现时的阛阓名次是率先的,但是公司建筑于今却并未的确完了盈利。

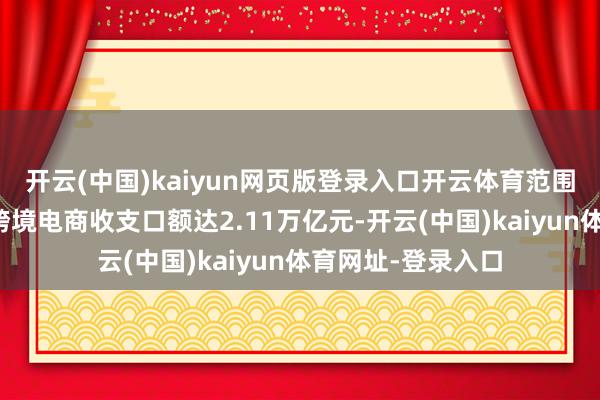

招股书线路,2022至2025年前三个月(简称阐发期),挚达科技的营业收入分辨为6.97亿元、6.71亿元、5.93亿元和2.17亿元,三年复合增长率为-7.73%,收入比年下滑。同期,其净利润分辨为-2514.7万元、-5811.6万元、-2.36亿元和-1707.8万元,2024年蚀本同比扩大306%,阐发期内累计蚀本跳跃3.36亿元。

▲联想事迹情况,开始:招股书

而形成阐发期内联想蚀本恶化的中枢在于毛利率的大幅下滑。公司业务的合座毛利率还是从2021年的26.4%跌至2024年的14.9%,诚然在2025年第一季度毛利率小幅回升至16.5%,而行业内的其他盛名企业如谈通科技、特锐德等其毛利率均高于40%。

毛利率的快速下滑与公司被大客户永远间占用资金以过火本身的政策部署问题脱不了关连。

挚达科技的收入命根子被少数车企客户紧紧掌控,议价失衡与资金占用形成了双重挤压。公司的零卖占比一直不高,前五大客户均为车企,且营收占比终年高于50%。强势的车企甚至公司向其直销的充电桩均价从2023年的839元降至2024年的680元,做事均价从832元降至587元,降幅分辨为19%和29%。

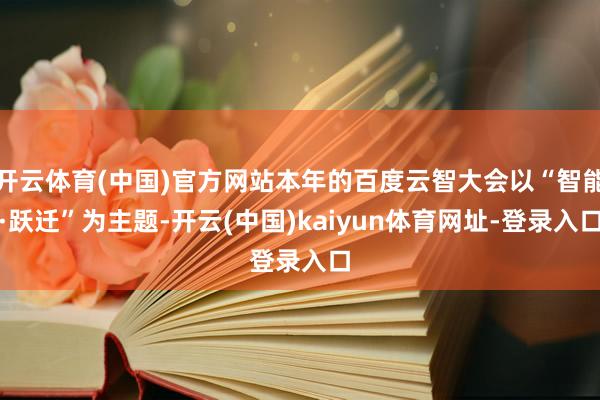

由于议价才略的缺失,阐发期内公司的应收账款盘活天数最高近250天,远超行业平均水平,尽头于公司用本身现款流补贴车企客户。大客户占用资金重叠捏续蚀本,阐发期内联想性现款还是累计净流出超3.4亿元。公司的账面现款从2022年的2.05亿元骤降至最新的约7400万元,降幅达到63.9%,仅够撑捏约一个季度联想支拨。况兼最新的钞票欠债率达到了94.5%,远超70%的红线水平,现在合座的财务气象防碍乐不雅。

▲现款流情况,开始:招股书

为了普及公司的毛利率,挚达科技作念的第一个首要政策部署即是产能寰宇化,试图借此降本增效,却堕入“越延长越蚀本”的怪圈。

02

扩能反噬

引致成本失控

2021年运行,挚达科技以“霸占阛阓”为由开启了寰宇产能竞赛。

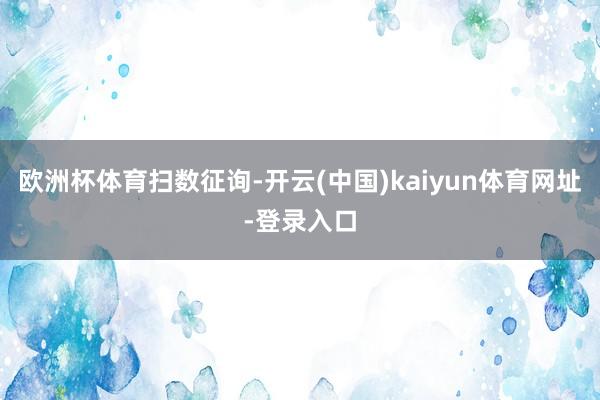

2022至2024年,公司的联想产能从41.76万台激增至71.46万台,但合座的产能愚弄率却从128.2%暴跌至50.4%。宣城工场扩产后愚弄率基本看守在100%以上,但2022年5月安庆工场投产首年,愚弄率便从106.2%骤降至38.5%,2024年进一步跌至26.7%。

2024年4月投产的泰国基地,对准东南亚阛阓,但首年愚弄率仅3.3%,2025年一季度仅回升至15.4%,不外现时依然远低于盈亏均衡线。

▲产能过火愚弄率情况,开始:招股书

产能愚弄率断崖式着落,奏凯激勉了分娩成本的结构性恶化,以安庆工场为例,产能愚弄率跌破30%后,单元家具折旧及制造用度占比从5%飙升至18%,奏凯团结了公司的毛利。

为了开脱蚀本泥淖,除了扩产能外,公司的另一大策略即是时代转型。

03

时代转型清苦

阛阓份额丢失

阐发期内,挚达科技试图向高附加值家具转型,但合座确认递次维艰。2024年研发用度为5560万元,占收入比重为9.4%,诚然占比不低,但是皆备金额不及同行头部企业的三分之一,举例头部企业特锐德,其2024年的研发支拨金额就达到了5.75亿元。

况兼现在公司高端家具的生意化才略相比薄弱,充电机器东谈主手脚公司的政策级家具,2025年一季度仅委用10台,收入不及200万元,在总收入中占比不值一提,远未能形成限制效应;车户互联(V2H)和车能互动(V2E)时代现时也未能的确完了生意化,而国度电网已在10个城市启动V2G试点,挚达科技的前沿时代落地合座滞后。

除此以外,其数字化平台的生态构建也与竞争敌手存在了较大差距。现在公司APP月活(MAU)用户在十万级别,而特锐德、星星充电等的APP用户在百万级,平台用户粘性与竞争敌手进出甚远。此外,竞争敌手们大多都形成了“硬件+运营+动力协同”三位一体的政策布局,而挚达科技现时仍主要依赖“硬件+装配做事”,储能转化等高附加值要领是公司的短板。

因而尽管挚达科技仍保捏寰宇家用充电桩销量第一的地位,但是其中国阛阓份额从2022年的20.5%降至最新的13.6%,市占率先上风正被快速侵蚀。

与此同期,首创东谈主的个东谈主财务危急和公司的估值压力,不仅影响这次冲刺,更会对后续联想产生捏续影响。

04

首创东谈主潜在偿债风险

高估值何故撑捏?

2020-2022年,挚达科技在融资中引入了比亚迪、申银万国等盛名机构,首创东谈主黄志明与投资方签署了对赌契约,商定若公司未达成2021-2023年岁迹指标,黄志明个东谈主需支付3900万元赔偿款。关联词,阐发期内公司净蚀本捏续扩大,事迹并未达标,因此对赌失败,触发了事迹赔偿条件。

▲事迹赔偿,开始:招股书

后续又通过补充契约将赔偿支付推迟至2026年12月31日前,但是要求公司在2026年1月31日前完成上市。要是未能如期上市,可能激勉黄志明进行股权质押或钞票变卖还债的风险。

挚达科技在一级阛阓上最新的投后估值是29.5亿元,然而公司现时的流动欠债中借债达到4.2亿元,现款及等价物仅有7400万出面,账面资金缺口达到3.46亿元。况兼还遇到阛阓份额逐年下滑,联想中捏续蚀本,如斯情形下,若何捏续撑捏起公司的估值成为难题。

当挚达科技的“限制冠军”光环遇到利润挤压与成本拷问,惟一掌控时代说话权、重构寰宇价值链体育游戏app平台,才智的确穿越周期。

-

热点资讯

-

相关资讯